2,42 бала із п’яти можливих

Бізнес поставив якості та ефективності роботи податкової системи трохи кращі оцінки, ніж минулого року

Європейська Бізнес Асоціація оприлюднила результати другої хвилі Податкового Індексу. Опитавши представників малого, середнього та крупного бізнесу (учасників Асоціації), експерти намагалися скласти цілісну картину, як платники податків бачать сьогодні якість та ефективність податкової системи України. Тож Податковий Індекс Асоціації у другому та третьому кварталах поточного року був зафіксований на позначці 2.42 бала (з п’яти можливих), що перевищує результат у 1,9 бала, отриманий 2011 року.

Згідно з експертними оцінками респондентів, які висловили своє бачення чотирьох ключових критеріїв якості оподаткування, а саме — легкості податкового законодавства, обтяжливості адміністрування податків, ступеню фіскального тиску, якості податкового обслуговування, роботи податківців, — тобто тих факторів, з якими щоденно стикається кожен підприємець, незалежно від типу та розміру компанії. Відповідно, як зазначають автори дослідження, загальний показник Податкового Індексу — це інтегральний розрахунок середнього значення кожного з чотирьох факторів. Додатково, з їх слів, експерти проаналізували зміни ефективної податкової ставки та прояви фіскального тиску.

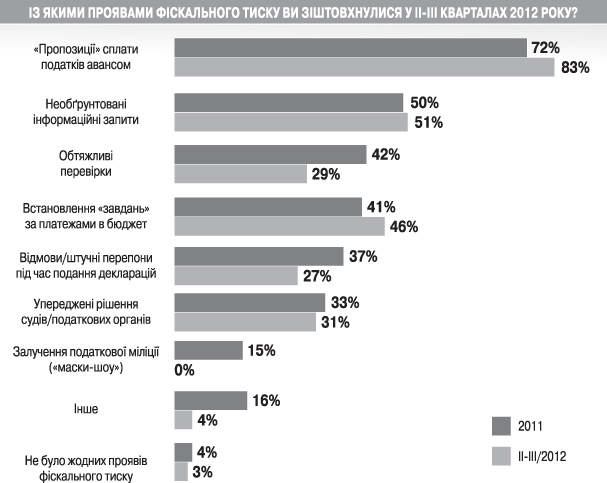

Тож дослідження показало, що очевидною тенденцією, яка прослідковується в результатах дослідження Податкового Індексу — це послаблення податкового тиску на малий та середній бізнес, що наочно демонструється більш лояльним ставленням даних категорій підприємців до податкової системи України. На жаль, великі підприємства ще не відчули проявів поліпшення системи оподаткування і досі скаржаться на «пильну увагу» з боку податківців, що проявляється у збільшенні кількості перевірок та посиленні фіскального тиску.

Серед оптимістичних результатів дослідження слід звернути увагу на високі оцінки, які респонденти поставили впровадженню електронних форм звітності та інших механізмів, що мають на меті спрощення цієї процедури. Примітно, що позитивні відгуки переважали, знову ж таки, у представників малого та середнього бізнесу. Також, як свідчать результати дослідження, платники податків певною мірою пристосувалися до змін, привнесених новим Податковим кодексом, ставлення до якого на початку його введення в дію було досить скептичним, та навіть відзначають певний прогрес перебігу податкової реформи, як наприклад, — у питанні перенесення збитків.

Утім, багато питань, які вже вкотре озвучував бізнес, залишаються невирішеними. Передусім — недосконале законодавче підґрунтя для врегулювання авансових платежів, яке полягає у наявності двозначних положень Податкового кодексу та відсутності необхідних підзаконних нормативних актів, та несприятливість правового середовища, що викликана поспішним прийняттям певних законодавчих актів та змін, що не дає можливість платникам податків почуватися в зоні правового комфорту. Щодо змін ефективної податкової ставки, тобто співвідношення прибутку до фінансового обліку та прибутку згідно з податковою звітністю, на чому неодноразово наголошувала влада, як на позитивному зрушенню, половина учасників опитаних (52%) не побачили її змін.