Банковскому рынку Украины необходимо профессиональное объединение

Имеющиеся либо немые, либо неэффективные

Информационный эффект от наступления «дедлайна» реструктуризации кредитной задолженности экс-акционеров ПриватБанка в Фейсбук-среде был существенно усилен видеороликом записи программы «Час Пик» за 1994 год. Во время этого телеэфира мегапопулярный на то время журналист Владислав Листьев берет интервью у тогдашнего главы ПриватБанка Сергея Тигипко. И вот российская медиа-звезда задает вопрос: «Каким образом украинские банкиры объединяют свои усилия»? Полученный ответ пана Тигипко относительно формата «закрытых клубов» заставляет задуматься над эффективностью работы подобных профессиональных объединений.

Особенно учитывая то, что такая кулуарная практика функционирования «профсоюзов банкиров» не подверглась ощутимым изменениям в сравнении с бурными 90-ми годами прошлого столетия. А последние события в банковской системе Украины (непрозрачная «зачистка сектора, затратная для рядового украинца национализация «ПриватБанка») поставила на повестку дня вопросы прозрачности, понятности и экспертного обоснования механизма принятия решений как регулятором, так и менеджментом банковских учреждений.

Вот здесь на первый план и выходит проблематика полезных для банковского сообщества Украины профессиональных ассоциаций и объединений. Существующее в этой сфере «многоголосие» никоим образом не способствует конструктивному решению наболевших вопросов для отечественных банкиров. Не в последнюю очередь по этой причине понятие «договорняк» стало непременным атрибутом принятия более-менее значимых решений в банковской сфере (в первую очередь имеются в виду индивидуальные договоренности с представителями регулятора по отдельным вопросам). Однако в истории становления финансовой системы Украины можно найти успешные примеры совместного решения проблемных моментов банкирами. Ассоциация украинских банков (АУБ) в 1990-х — первой половине 2000-х годов абсолютно заслуженно получила славу достаточно эффективного лоббиста, которые исповедуют цивилизованные практики деятельности. Не последнюю роль в этом сыграли достаточно приязненные отношения с тогдашним руководством НБУ. В то же время параллельно достаточно успешно функционировали региональные объединения банков Украинский кредитно-банковский Союз (УКБС), Харьковский банковский Союз и др.

В дальнейшем, после изменений в политическом ландшафте Украины, такой ценный невещественный актив был утрачен руководством АУБ. С другой стороны, очень ярко проявилось стремление больших банков к монополизации возможностей лоббизма профильной ассоциации для отстаивания собственных интересов: их не устраивало равноправие с небольшими по размеру банковскими учреждениями. Именно поэтому, при негласном содействии «донецкого» руководства Нацбанка, в 2011 году была создана альтернативная Независимая ассоциация банков Украины (НАБУ). Параллельно банки с иностранным капиталом сплотились в пределах Форума ведущих международных финансовых учреждений. Отмечая высокий профессиональный уровень банкиров-практиков, которые работают в пределах профильных комитетов указанных ассоциаций, нужно признать, что их позиция практически никогда не противоречит взглядам глав Нацбанка и их инициативам относительно развития финансового рынка.

Сразу вспоминается письмо наибольших банковских учреждений в поддержку председателя НБУ Валерии Гонтаревой после обнародования «брошюры Таруты», определенная задержка с подписанием которого возникла у представителей «Сбербанка» и ПриватБанка. Государственное сберегательное финучреждение после этого, громко стукнув дверьми, вышло из АУБ (эта организация выступила одним из соавторов данной брошюры).

На фоне сегодняшних достаточно негативных оценок деятельности госпожи Гонтаревой экс-руководителями национализированного ПриватБанка хотелось бы также достаточно деликатно уточнить, не изменилось ли их мнение с момента подписания вышеупомянутого письма?

Без приведения других примеров, можно констатировать следующий факт: профильные объединения в настоящий момент не выступают эффективными механизмами решения накопленных проблем банковских учреждений. На данном, достаточно противоречивом этапе развития банковской системы Украины от таких ассоциаций требуется способность занять жесткую позицию, которая может противоречить взглядам представителей регулятора.

Один из фундаментальных принципов, которые легли в основу работы АУБ: такое объединение сложилось на базе достаточно конкурентного банковского рынка, на котором доминировали банки с украинским капиталом. Приведенная ниже информация заставляет достаточно критически переосмыслить отмеченный аспект работы специализированных ассоциаций.

Следовательно, украинский банковский сектор чрезвычайно сконцентрирован и монополизирован государством и иностранными финучреждениями. Величина и часть активов банков с частным украинским капиталом не позволяет играть им доминирующую роль на рынке (12% от активов). А их количество по результатам «банкопада» уменьшилось с 148 до 61. Говоря языком социологов, катастрофически уменьшилась «социальная база», которая формирует соответствующий запрос на профильные банковские ассоциации, функционирующие на демократических принципах.

При этом существует реальная угроза еще большего сужения. Имеется в виду пункт 12 b) Меморандума с МВФ, который содержит требование провести в 2018 году оценку коллективного соответствия менеджмента первой двадцатки банков квалификационным требованиям. При условии субъективного подхода к организации этого процесса НБУ получает в свои руки достаточно действенный репрессивный механизм. А это никоим образом не будет способствовать возможности выразить потенциально полезные для общества, но отличающиеся от убеждений регулятора взгляды.

Не является таким предохранителем и парламент. В нынешнем составе Верховной Рады достаточно остро чувствуется дефицит профессиональных банкиров. Некоторые народные депутаты имеют опыт работы в банковских учреждениях, но, как правило, на низовых звеньях таких финансовых структур. А перед законодателями стоят, без преувеличения, вызовы системного характера, требующие определенного практического руководящего опыта на высших ступенях управления банками. Сразу вспоминается, что когда Тигипко возглавлял НБУ в состав его парламентской фракции «Трудовая Украина» входил мощный десант из акционеров и руководителей ряда больших банковских учреждений. Достаточно высоких оценок заслуживает парламентская деятельность Сергея Аржевитина, выходца из АУБ и прежнего владельца банка «Ажио». Необходимо признать, что нынешние нардепы демонстрируют стремление получить профессиональные знания.

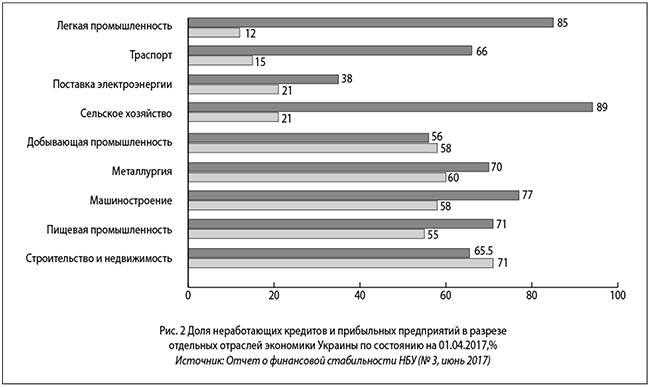

Но ключевыми «пострадавшими» от отсутствия действенного банковского объединения являются представители реального производственного сектора экономики. Информация, приведенная в Отчете о финансовой стабильности НБУ (№ 3, июнь 2017 года), заставляет достаточно критически переоценить взаимосвязь банковской системы Украины с ее экономикой. В частности, на неоперационные компании приходится 49% задолженности 20 наибольших бизнес-групп среди заемщиков. То есть банки непосредственно не кредитуют реальный процесс производства, а косвенно способствуют структуризации непрозрачного бизнеса, налоговой оптимизации и др. Интересные выводы можно сделать на основании нижеследующей информации.

Складывается парадоксальная ситуация: в большинстве отраслей украинской экономики практически совпадает часть прибыльных предприятий и неработающих кредитов, за исключением сельского хозяйства, транспорта и легкой промышленности, которая стабильно превышает 50%. То есть, определенная часть прибыльных предприятий не обслуживает кредитные обязательства. Также возможен вариант, по которому часть успешно работающих предприятий избегает кредитных отношений с банковскими учреждениями. Тревожным сигналом является и то, что по сравнению с 2013 годом наблюдается снижение с 14% до 5% части кредитных средств в капитальных инвестициях. Можно констатировать тот факт, что украинские банки оторваны от потребностей реального сектора экономики, не понимают его специфических рисков деятельности, не выполняют функцию кредитно-инвестиционного обеспечение его функционирования.

Таким образом, в нынешней Украине сложилась реальная потребность в создании действенной Банковской Ассоциация, на которую, кроме «классических» заданий (ограничение «аппетитов регулятора»), должна ложиться нехарактерная для нее функция конструирования взаимосвязей между банковскими учреждениями и реальным сектором экономики. Для этого стоит привлечь представителей бизнеса и производителей («Украинская бизнес-инициатива», УСПП) к работе профильных комитетов ассоциации. Подобное сотрудничество должно развиваться по таким направлениям: банкам необходимо перейти к философии «выращивания своего клиента», для этого нужно понимать специфику их бизнеса, организации производства, каналов снабжения и др. Важным является нахождение компромисса между потребностями жесткой валютной регуляции на уровне финансово-банковской системы и оптимизацией экспортно-импортных потоков их клиентов. Также стоит занимать более активную позицию в разработке и сопровождении специализированных программ для кредитования малого и среднего бизнеса и инфраструктурных проектов от мировых финансовых организаций (вспомним успешный опыт функционирования украино-немецкого Фонда). С другой стороны, подобный формат сотрудничества бизнеса и профильной ассоциации финансистов может создать предпосылки и «дорожную карту» возвращения украинского частного капитала в банковскую систему, которая должна обеспечить формирование необходимой для ее успешной работы «социальной базы». Конечно, при условии четкого понимания потребности общества в малых и средних банках и создания четких и прозрачных нормативных требований для ограничения инсайдерского кредитования.

Не менее важным и достаточно экзотичным для украинских реалий может стать создание постоянно функционирующих представительств Банковской Ассоциации в мировых финансовых центрах (Лондон, Нью-Йорк, Франкфурт, Сингапур, Гонгконг и др.). Их заданием, по аналогии с экономическими структурами при дипломатических миссий, будет содействие в налаживании новых деловых связей, привлечение иностранных инвесторов с помощью банковского сектора Украины. Это приобретает особое значение при условии глобального перераспределения мировых финансовых потоков после Brexit и наличия избыточной ликвидности после реализации разнообразных программ «количественного смягчения». Так, по информации агентства Bloomberg, Deutsche Bank может перевести средства на общую сумму 350 млрд долларов США из своих британских счетов во Франкфурт-на-Майне через Brexit. При этом Лондонский Сети все равно будет иметь достаточно мощные финансовые ресурсы. По информации Ассоциации британских банков, индустрия private banking (управление активами наиболее зажиточных клиентов) финучреждений из «туманного Альбиона» за последние три года выросла на 57%, величина активов в управлении составляла 825 млрд фунтов стерлингов на конец 2016 года. Обновленная Банковская Ассоциация может быть достаточно полезной для привлечения таких средств в экономику Украины.

К ТЕМЕ

В 1974 году в Германии обанкротился Bank Herrstadt, который достаточно активно и рискованно занимался спекуляциями на валютных рынках. Наиболее сильно пострадали от операций с неплатежеспособным финучреждением иностранные банки (в частности британский Barclays Bank). Одним из немногих «счастливчиков», получивших прибыль от подобных операций, стал Ost-West Handelsbank, который контролировался советским правительством. Для возобновления имиджа банкиров Немецкая банковская ассоциация приняла решение, в соответствии с которым финучреждения перечисляли средства на покрытие убытков наиболее пострадавших иностранных банков. Руководитель Ost-West Handelsbank А. Дубоносов не скрывал возмущения необходимостью отчислений части полученных прибылей от таких спекулятивных операций для компенсаций убытков: «Это же рынок. Мы честно заработали деньги». Но внезапная благосклонность советского функционера принципам свободного рынка не изменила позицию немецких банкиров.

Эта ситуация является настоящим примером того, как банковские ассоциации успешно и ответственно перед обществом выполняют свои функции. При этом находится компромисс между «звериным оскалом» абсолютно свободного рынка и паразитарными склонностями административно-бюрократического механизма.

Выпуск газеты №:

№138, (2017)Section

Экономика